- · 《国土资源情报》期刊栏[06/30]

- · 国土资源情报版面费是多[06/30]

- · 《国土资源情报》投稿方[06/30]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

中国镁资源行业发展现状及趋势分析,氧化镁行(2)

作者:网站采编关键词:

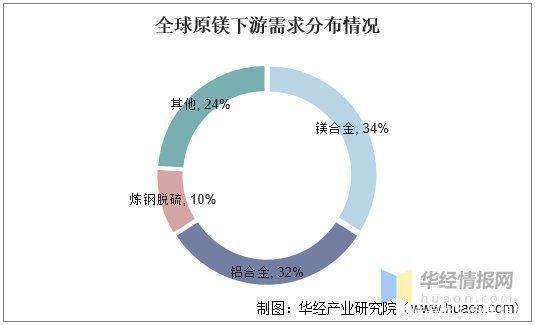

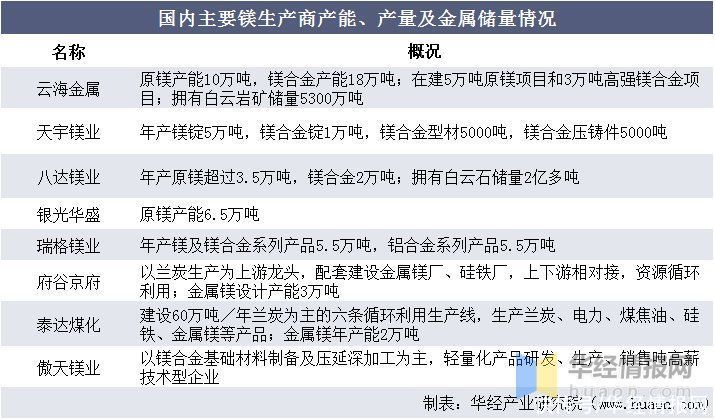

摘要:资料来源:公开资料整理 资料来源:公开资料整理 六、中国主要镁生产商 国内原镁产能高度分散,龙头绝对领先:目前镁行业集中度相对较低,CR3为13

资料来源:公开资料整理

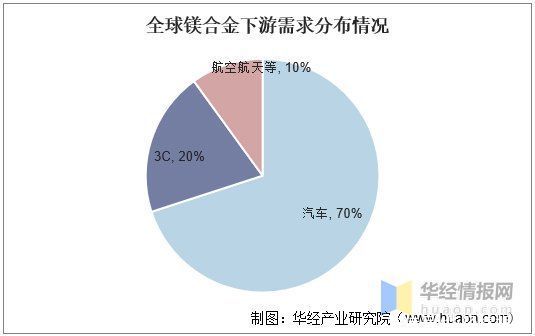

资料来源:公开资料整理

六、中国主要镁生产商

国内原镁产能高度分散,龙头绝对领先:目前镁行业集中度相对较低,CR3为13.8%,CR10为31.6%,大于3万吨产能的公司仅13家,市场占有率合计35.9%,剩余绝大部分是0.5-2万吨产能的公司。云海金属原镁产能10万吨,国内第一,占有率7.2%,远高于行业第二银光华盛镁业的6.5万吨产能,规模效应明显,竞争优势显著。随着国家环保高压持续,高成本落后产能逐步出清,未来3-5年行业集中度有望持续提升。

资料来源:公开资料整理

七、中国氧化镁行业发展趋势

由于国内环保压力加大,难开工减产的不仅仅有氧化镁,下游涂料、造纸、塑料、油墨等行业受到的打击更大,导致需求面持续疲软。不少不能进入工业园的企业面临关停;能进入工业园的企业也需要时间搬迁。在面临环保政策法规的高压下,抱团取暖、资源整合似乎成为氧化镁行业的大趋势。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

文章来源:《国土资源情报》 网址: http://www.gtzyqb.cn/zonghexinwen/2021/0818/459.html